.svg)

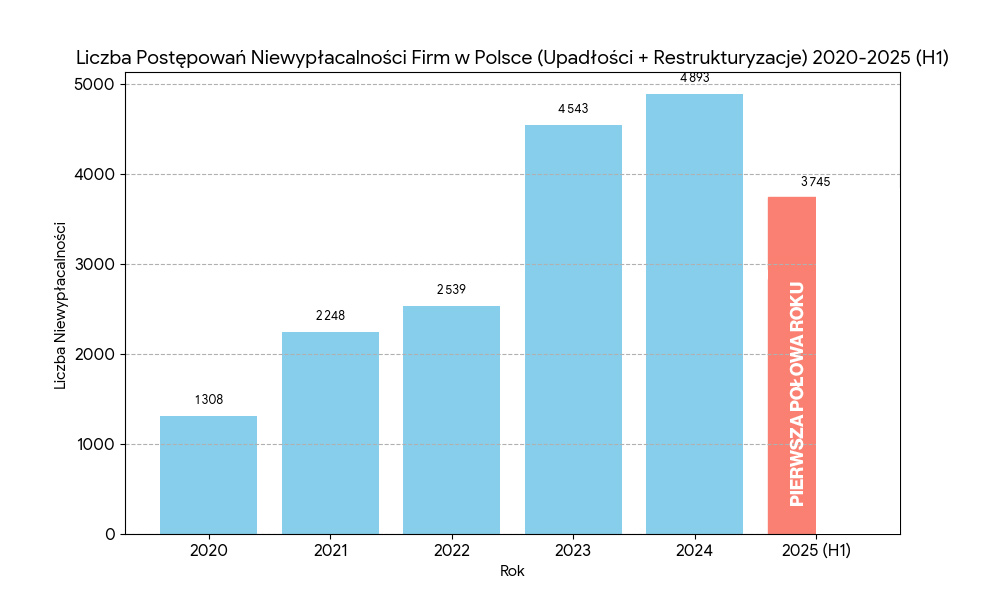

Do końca czerwca liczba upadłości przekroczyła już całkowity wynik z 2022 roku, sygnalizując narastający problem w polskiej gospodarce.

Szczególnie intensywne były miesiące letnie: czerwiec z 39 upadłościami i sierpień z 34 przypadkami (wzrost o 13,3% rok do roku). Co istotne, mimo że Polska w II kwartale 2025 roku osiągnęła drugi najwyższy wzrost PKB w UE (0,8%), nie wszystkie sektory skorzystały z korzystnej koniunktury.

Kryzys upadłości

Statystyki ujawniają charakterystyczny wzorzec. Niemal 94% postępowań to próby restrukturyzacji zadłużenia – przedsiębiorcy częściej wybierają reorganizację niż likwidację. Największe problemy dotknęły sektor przemysłowy, handlowy i budowlany, gdzie firmy zmagały się z rosnącymi kosztami energii, materiałów i wynagrodzeń, a także spadkiem zamówień na rynkach zagranicznych, zwłaszcza w Niemczech.

Dane Krajowego Rejestru Długów pokazują, że upadłe firmy pozostawiły po sobie ponad 31 mln zł niespłaconych zobowiązań. Co jednak najważniejsze z perspektywy zarządzania ryzykiem: problemy finansowe pojawiały się znacznie wcześniej, zanim firma trafiła do sądu. 16% przedsiębiorstw było zadłużonych już trzy lata przed bankructwem, a 20% miało poważne długi dwa lata wcześniej.

Zarządzanie ryzykiem jako mechanizm wczesnego ostrzegania

Te liczby ujawniają kluczowy problem: większość bankructw można było przewidzieć i prawdopodobnie zapobiec im, gdyby firmy skutecznie identyfikowały i monitorowały swoje ryzyka. Zarządzanie ryzykiem w takim kontekście przestaje być teoretyczną procedurą compliance, a staje się praktycznym narzędziem przetrwania.

Skuteczne zarządzanie ryzykiem pozwala wykrywać sygnały ostrzegawcze na wczesnym etapie: rosnące zadłużenie, spadającą płynność finansową, zwiększającą się zależność od jednego dostawcy lub kluczowego klienta, problemy w łańcuchu dostaw czy zmieniające się warunki rynkowe. To właśnie te wskaźniki, systematycznie monitorowane, mogą uruchomić działania zapobiegawcze, zanim sytuacja stanie się krytyczna.

Od identyfikacji ryzyka do ciągłości działania

Zarządzanie ciągłością działania (BCM) naturalnie wynika z dojrzałego podejścia do zarządzania ryzykiem. Tam gdzie identyfikacja ryzyk wskazuje na potencjalne zagrożenia, BCM odpowiada na pytanie: jak zapewnić przetrwanie organizacji, gdy ryzyko się zmaterializuje?

W kontekście polskich upadłości z 2025 roku, BCM oferuje konkretne mechanizmy ochronne. Plany ciągłości działania (BCP) przygotowują scenariusze reakcji na kryzysy finansowe i operacyjne, minimalizując przestoje i straty. Strategie zarządzania kryzysowego zapewniają szybkie działanie zespołów i efektywną komunikację, co pozwala ograniczać szkody i zachować zaufanie klientów oraz partnerów.

Systematyczne monitorowanie ekspozycji na ryzyko umożliwia dostosowywanie strategii do zmieniających się warunków – rosnących kosztów energii, zmiennego popytu, problemów u kluczowych kontrahentów. Firmy, które mają przygotowane alternatywne scenariusze działania, mogą szybciej reagować na pogorszenie sytuacji finansowej, przenosić zasoby między projektami, renegocjować warunki umów czy szukać nowych rynków zbytu.

Proaktywność zamiast reaktywności

Kluczowa różnica między firmami, które przetrwają kryzys, a tymi, które upadną, leży często w podejściu do zarządzania ryzykiem. Reaktywne reagowanie na problemy, gdy już się pojawią, zazwyczaj oznacza działanie pod presją czasu, z ograniczonymi opcjami i wysokimi kosztami. Proaktywne zarządzanie ryzykiem pozwala podejmować decyzje z wyprzedzeniem, gdy organizacja ma jeszcze swobodę manewru.

W obliczu narastającej liczby upadłości w Polsce, wdrożenie kompleksowego systemu zarządzania ryzykiem, wspieranego mechanizmami ciągłości działania, nie jest już opcjonalnym elementem dobrego zarządzania. To podstawowy warunek przetrwania w coraz bardziej nieprzewidywalnym środowisku biznesowym. Firmy, które potrafią wcześnie identyfikować zagrożenia, planować scenariusze kryzysowe i szybko adaptować swoje strategie, mają znacznie większe szanse na uniknięcie losu 3 745 przedsiębiorstw, które w pierwszej połowie 2025 roku musiały ogłosić niewypłacalność.